暦年課税と相続時精算課税制度の見直し~相続税・贈与税の2024年改正について~

※こちらの情報は2025年3月時点のものです

贈与税は、贈与者が生前に受贈者に対して財産を無償あるいは負担付きで贈与した場合に、受贈者に移転した財産的価値に課税される税金です。この贈与には、父母や祖父母から満18歳以上の子や孫への特例贈与と、そのような関係にない人(18歳未満の子や孫も含まれます)に贈与する一般贈与とがあり、特例贈与の税率の方が軽減されています。また、いずれの贈与についても受贈者一人につき年間で110万円の基礎控除が認められており、この金額を超えないと課税されません。これを利用して毎年110万円ずつ贈与したり、110万円の基礎控除枠を使って贈与税の軽減を受けたりするやり方を暦年贈与あるいは暦年課税と呼んでいます。

ただし、贈与者が死亡し相続が発生すると、相続開始前3年分の贈与財産は相続税の対象となり、110万円の基礎控除分も含めて相続財産に加算され、相続税と贈与税との間で精算が行われる仕組みになっています。

これに対し相続税は、亡くなった親などから、預貯金や土地などの財産を相続した場合に、その受け取った財産に課税される税金です。相続税は遺産額が多いほど税率は高くなりますので、相続税の節税対策として前述の暦年課税を利用し、相続財産を減らして相続税の軽減を図る手法がとられてきました。

ところが、2024年の税制改正で、生前に贈与した額を相続財産に加算する期間が前述の相続開始前3年から7年に延長されることになりました。これにより、暦年課税を利用するにあたっては、相当長期にわたって計画的に行う必要が出てきました。

暦年課税とは別に、「60歳以上の父母や祖父母」から「18歳以上の子どもや孫」へ贈与をするときに選択できる制度として、「相続時精算課税制度」があります。贈与者一人につき累計で2500万円を上限として財産を何度でも贈与税の課税なしで贈与できる制度ですが、贈与者が死亡して相続が開始したときに、過去に贈与された財産をすべて持ち戻しこれらを含めたうえで相続税を計算しますので、この制度を選択して不利になることもあります。

この「相続時精算課税制度」についても2024年改正で大きな見直しがされましたので、そのポイントを解説します。この改正は 同年1月1日以後に贈与により取得する財産に係る相続税及び贈与税について適用されます。

1.累計2500万円の特別控除

年間110万円の基礎控除額を超える贈与を行った場合は、贈与者一人あたりその超過額が累計で2500万円の特別控除枠に達するまで贈与税がかかりません。ただし、贈与者が亡くなって相続が開始した時に、基礎控除額を超えて贈与を受けた財産をすべて相続財産に加算して相続税を計算します。また、年間110万円の基礎控除額を超える贈与額が累計で2500万円を超えた場合は、超えた部分に対して一律20%の贈与税がその贈与の年ごとに課税されます。この贈与税額は、贈与者の死亡により相続が開始して相続税を納付する際に、相続税額から控除されることになります。

2.年間110万円の基礎控除の新設

相続時精算課税を選択した場合にも、暦年課税とは別枠で受贈者一人につき年間110万円の基礎控除が受けられることになりました(ただしこの基礎控除額は、2500万円の特別控除枠が贈与者ごとに認められるのと異なり、相続時精算課税を選択する対象にした贈与者が複数人(例えば祖父と祖母など)いる場合でも受贈者一人あたりの年間額となります)。これにより、年間110万円までは贈与税がかかりませんし、相続開始時に相続財産に加算する必要もありません。

3.相続時精算課税制度の選択には税務署への届出が必要

最初に贈与を受けた年の翌年3月15日(贈与税の申告書の提出期限)までに、相続時精算課税選択届出書などを贈与税の申告書に添付して贈与を受けた人の納税地の税務署に提出しなければなりません。また、基礎控除額を超えた贈与を受けた年には、特別控除枠内で贈与税額がなくても贈与税の申告はしなければなりません。

4.一度相続時精算課税制度を選択すると、同じ贈与者からの贈与については暦年課税の選択はできない

今回の改正によって年間110万円までは贈与税も相続税もかからないと考えて相続時精算課税制度を選択してしまうと、もう二度と暦年課税制度に戻ることはできません。

5.土地の贈与がある場合に相続時精算課税制度を選択すると、小規模宅地等の特例は適用できない

贈与税がかからなかったとしても、小規模宅地等の特例が使えないことで、かえって相続税が高額になる場合があります。小規模宅地等の特例が適用できそうな土地を贈与する場合は、相続時精算課税制度を利用するか否か慎重に検討する必要があります。

今回の暦年課税と相続時精算課税の見直しの目的は、相続税と贈与税を一体化し、財産を受け渡す時期などによって税負担が変動しないように、新しい仕組みをつくることです。諸外国の税制を参考に今後も改正が続いていくことも予想されます。相続対策は元気なうちに長期間かけて行わないと効果はありません。今回は概要だけを説明しましたが、税の仕組みは複雑で、人それぞれ事情が異なります。専門家にシミュレーションしてもらい正しい選択をしましょう。

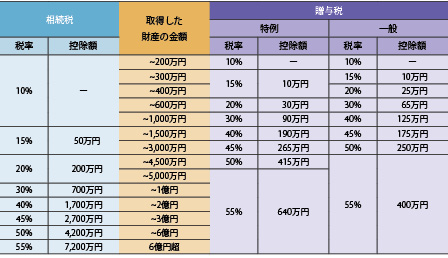

■相続税と贈与税 金額区分ごとの税率と控除額比較表

※「特例」は、贈与により財産を取得した者(贈与を受けた年の1月1日において18歳(注)以上の者に限ります。)が、直系尊属(父母や祖父母など)から贈与により取得した財産に係る贈与税の計算に使用します。 (注)「18歳」とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

【参考URL | 国税庁ホームページ】

■No.4155 相続税の税率

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

■No.4408 贈与税の計算と税率(暦年課税)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

■サービスのご紹介

企業の総合病院®シーエーシーグループ/TSCでは、経営者様のあらゆるニーズに各分野の専門家がワンストップサービスでお応えします。

人事・労務・経理等のアウトソーシングを是非ご利用ください。

■企業の総合病院®シーエーシーグループ

https://www.cacgr.co.jp/

■無料資料ダウンロード

.png)