「成年後見制度と家族信託(民事信託)のどちらを選ぶ?」~制度の違いを理解して将来に備えましょう~

※こちらの情報は2024年7月時点のものです

日本では、令和19年には3人に1人が65歳以上の高齢者になると言われています。そのような中で私たちも年齢を重ねるとともに財産管理がおっくうになったり、金融詐欺等の被害にあう危険が増してきたりします。また、増加している身寄りのない高齢者の財産管理をどうするかは、社会全体で考えていく問題となってきています。安心して老後を過ごすための対策はどうしたらよいか、その代表的な法的手段である「成年後見制度」と「家族信託」について説明していきます。それぞれ特徴が異なるため、違いを理解してから選ぶことが大切です。

成年後見制度とは?

認知症などによって判断能力を欠くようになった人が、自分で財産管理(不動産、預貯金等の管理、遺産分割協議等の相続手続等)や身上保護(介護・福祉サービスの利用契約や施設入所・入院の契約締結、履行状況の確認等)などの法律行為を行おうとすると、正しい判断ができず、結果として不利益を受ける恐れがあるため、このような人を法的に保護し、本人の意思を尊重した支援(意思決定支援)を行うのが成年後見制度です。

成年後見制度には、任意後見制度と法定後見制度の2種類があります。

任意後見制度

本人に判断能力があるうちに、将来それが不十分になった場合に備え、あらかじめ信頼できる人を将来の任意後見人として選任し、権限の範囲を事前に定めたうえで、公正証書により任意後見契約を作成します。実際に判断能力が低下した時に家庭裁判所に後見監督人を選任してもらうことによって契約の効力が生じます。このように、判断能力が低下する前に自ら準備しておくことができるのが任意後見制度です。

なお、任意後見契約の作成と同時に、まだ本人の判断能力がある段階からの見守り契約や財産管理契約、あるいは葬儀を行ってもらう等の死後事務委任契約をしておくとより安心です。

法定後見制度

本人の判断能力が不十分になった場合、本人や家族が家庭裁判所に申立てをして、成年後見人等を選任してもらう制度です。判断能力の程度など本人の事情に応じて、補助人、保佐人、成年後見人のいずれかを家庭裁判所が決定して選任します。

これらの制度の問題点として、判断能力が回復しない限り利用をやめることができない、本人の自己決定が必要以上に制限される、本人の状況の変化に応じた成年後見人等の交代が実現せず、本人がそのニーズに合った保護を受けることができない、任意後見契約をしたのに本人の判断能力が低下した後も適切な時機に任意後見監督人の選任申立てがされないなどといった不都合の見られる事例があると言われています。現在、法務省で成年後見制度の見直しに向けた検討がなされています。

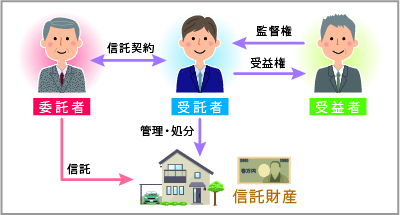

家族信託とは

まだ元気なうちに、自分の財産を「誰に託すか」「何に使うか」「自分の死後は誰に承継させるか」を予め契約で決めておく制度です。平成19年4月の信託法改正により、個人間での信託契約が柔軟に行えるようになり、高齢者の新たな財産管理方法として注目されている制度です。ただし、契約の内容により思いがけない贈与税課税などの税務問題が生じたり、受託者による不正行為が行われたりしないよう十分気をつけて利用しなければなりません。

この制度は次の3者を信託当事者として構成され、委託者と受益者の間で信託設定契約が締結されます。なお、受益者を保護するために、信託管理人や信託監督人、受益者代理人を置くこともあります。

- 委託者 : 財産の管理・運用・処分を親族等の自分以外の誰かに託す人

- 受託者 : 信託財産の管理・運用・処分を託された人

- 受益者 : 信託財産から利益を受ける人

委託者はどの財産を管理・運用・処分してもらうのかを選択し、更に受託者の選任、解任の権利も有しています。受託者は委託者から財産の管理・運用・処分を託され、適正に対応する義務を負います。成年後見制度より柔軟で、本人の意向を長期間実現させることが出来る制度です。

ただし、身上保護は出来ず、公的な監督もありません。任意後見制度等との併用も考えておくほうが良いでしょう。

安心した老後を迎えるためには、「人」「物」「金」「整理」が必要です。いざという時に、自分のために誰にどれだけ動いてもらえるのか、そのために何が必要になってくるのか、使えるお金はどれぐらいあるのか。これらについて判断能力のある元気な時から検討し、自分に合った対策を考えてみましょう。

■サービスのご紹介

企業の総合病院?シーエーシーグループ/TSCでは、経営者様のあらゆるニーズに各分野の専門家がワンストップサービスでお応えします。

人事・労務・経理等のアウトソーシングを是非ご利用ください。

■企業の総合病院?シーエーシーグループ

https://www.cacgr.co.jp/

■無料資料ダウンロード

.png)