確定拠出年金制度について

※こちらの情報は2020年6月時点のものです

年金といえば公的年金が頭に浮かぶ方も多いと思われますが、確定拠出年金(DC)と呼ばれる私的年金が存在します。従来の確定給付企業年金(DB)は掛金の拠出から運用、支給に至るまで企業の責任にて実施することから従業員自身は受け身の立場でありましたが、確定拠出年金(DC)では加入者(従業員)自身が主役となります。この制度がどのようなものであるか解説します。

1.確定拠出年金制度の位置づけ

公的年金や企業年金などの年金制度は「確定給付年金」と呼ばれ、国や企業が将来の年金の額を約束していますが、「確定拠出年金」では、加入者自身が資産を運用するため、将来支給される年金額はそれぞれの運用次第で違ってきます。

| 確定給付企業年金 | 確定拠出年金 | |

| 特長 | 「給付額」を先に設定 | 「拠出額」を先に決定 |

| 年金額 | あらかじめ確定 | 運用実績により変動 |

| 掛金 | 運用実績により変動 | あらかじめ確定 |

| 運用・管理責任 | 運用する企業 | 加入者(従業員) |

| 運用方法 | 企業が決定 | 加入者(従業員) |

| 商品やプランの変更 | できない | できる |

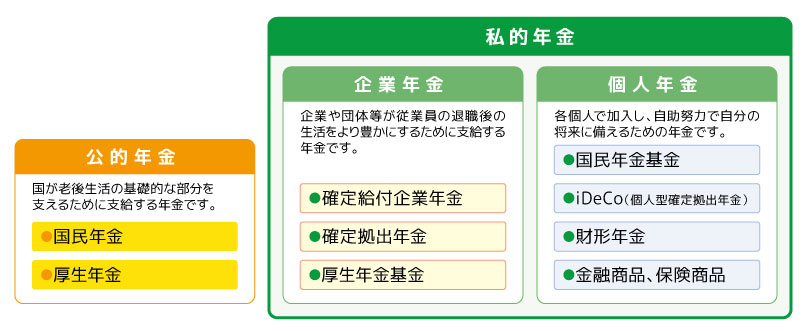

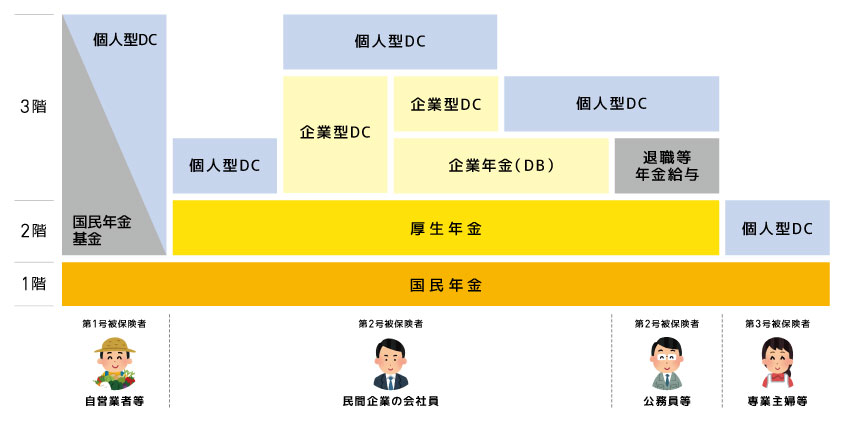

●公的年金

・1階部分:全国民共通の基礎年金

・2階部分:基礎年金の上乗せとしての厚生年金保険

●私的年金

・3階部分:公的年金の上乗せとしての確定給付企業年金、確定拠出年金、厚生年金基金

2.個人型と企業型の違い

確定拠出年金には、個人型と企業型があります。いずれも老後資金を作る制度ですが、個人型(iDeCo)は自分で自分の老後に備える制度、企業型は会社の退職金制度です。

| 企業型 | 個人型 | ||||

| 企業年金制度あり※1 | 企業年金制度なし※1 | 企業年金制度なし※1 | 自営業など | ||

| 加入 | 対象者 | 60歳未満の従業員など | 60歳未満の厚生年金被保険者 | 60歳未満の代号被保険者 | |

| 方法 | 原則全員加入 規約で要件を定めた場合は、規定に基づく | 加入は任意 国民年金基金連合会に加入を申し出る |

|||

| 拠出 | 拠出者 | 会社(事業主)※2 | 加入者本人のみ | ||

| 限度額 | 27,500円/月 | 55,000円/月 | 23,000円/月※3 | 68,000円/月※3,4 | |

| 納付方法 | 会社が一括で納付 | 給与天引き、または口座振替 | 口座振替 | ||

| 運営にかかる費用 | 会社または加入者のどちらが負担するかは規則の定めによって異なる | 加入者本人が負担する | |||

| 運用 | 加入者本人が行う | ||||

| 給付 | 規約に定められた受取方法から選択して受け取る | 5年以上20年以下の範囲で指定した期間年金で受け取る または、一時金として受け取る(年金と一時金の併給もあり) |

|||

| 受給権 | 少なくとも勤続3年で付与される | 任意加入であるため、拠出時から受給権あり | |||

| 運営主体 | 会社(事業主) | 国民年金基金連合会 | |||

| 運営管理機関 | 会社が選定する | 加入者本人が選択できる | |||

| 資産管理機関 | 国民年金基金連合会(事務委託先金融機関) | ||||

※1:企業年金制度とは、厚生年金基金や確定給付企業年金などを指しています。

※2:会社の拠出する掛金に上乗せして加入者自らが掛金を拠出できること等を労使合意の上、規約ごとに定めることができます。

※3:掛金額は、5,000円~拠出限度額の範囲内で1,000円単位でご自身で決めることができます。

※4:国民年金の付加保険料、または国民年金基金の掛金と合算しての金額です。

3.運用

年金資産の運用は、加入者自身がラインアップされた元本確定型や投資信託などの運用商品から自由に組み合わせることが可能です。また、その組み合わせを変更することができます。自己責任原則で運用し、長期運用と分散投資が運用方針の基本です。

4.税法上の措置

確定拠出年金には、拠出時、運用時、受給時の3つの段階で、課税の優遇措置がございます。

拠出時

企業型年金

事業主が拠出する掛金は全額損金扱いとなり非課税であります。また、従業員の給与所得金額には算入されません。従業員が上乗せした掛金も全額非課税であり、小規模企業共済等掛金控除による所得控除となります。

個人型年金

加入者の拠出金は全額が小規模企業共済等掛金控除で所得控除であり非課税です。自営業者は、課税所得を減らすことができ、節税効果は大きいです。

運用時

積み立てた年金掛金およびその運用益については、特別法人税が課税されますが、以前より凍結されており2022年度末(令和5年3月31日)まで凍結が延長されております。

受給時

老齢給付金には優遇課税が適用され、年金として受給する場合は雑所得として所得税が課税されますが、公的年金控除が適用となります。また、一時金として受給する場合は、退職所得として所得税、住民税が課税されます。所得金額の計算では、退職所得控除が適用となります。

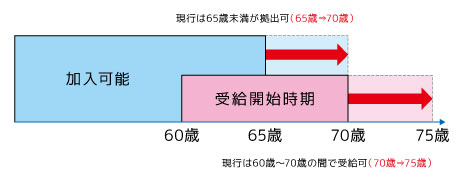

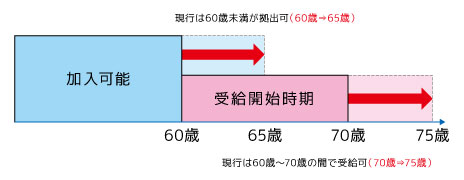

5.法改正

企業の退職年齢が徐々に高齢化していることに伴い、確定拠出年金の制度改正が検討されています。

雇用の流動性が進むなか、離・転職の際にポータビリティ(会社が変わった場合でも、それまで積み立てた年金を持ち運べる)があるため、導入により中小企業にとって優秀な人材確保にお役立て頂ければと思います。

確定拠出年金改定案

企業型DC

個人型DC(iDeCo)

出典:厚生労働省「令和2年度税制改正に関する参考資料」