【第2回】退職金について~課税の仕組みと計算方法~

第1回に引き続き退職金について、課税の仕組みと計算方法について解説してまいります。

「第1回 退職金について~令和4年度変更点と概要~」はこちら からご覧いただけます。

目次

- 退職金の課税の仕組みについて

- ①退職金に対する所得税の計算方法について

【原則】「退職所得の受給に関する申告書」の提出がある場合

【例外1】「退職所得の受給に関する申告書」提出がない場合

【例外2】死亡退職の場合

【例外3】勤続年数が5年以下の役員等の場合

【例外4】勤続年数が5年以下の役員等以外の場合

【例外5】同じ年に2カ所以上から退職金が支給される場合 - ②住民税の計算について

- 退職金の源泉徴収票・特別徴収票と納付時期について

– (1)退職金の源泉徴収票と特別徴収票の作成について

– (2)提出先について

– (3)所得税・住民税の納付について - まとめ

1.退職金の課税の仕組みについて

退職金から控除する税金には、次の①・②があります。

- 所得税及び復興特別所得税

(以下、所得税と置き換えます) - 住民税

※退職金は、通常の給与と異なり、永年の勤労に報いるものでもあり、老後の生活設計の一端を担うことが多いため、退職金を一時金として受け取る際は税金の負担を軽減される仕組みがとられています。

1-①.退職金に対する所得税の計算方法について

退職金に対する所得税の計算方法は、退職者が会社に「退職所得の受給に関する申告書」を提出しているかどうかで異なります。

【参考URL】■[手続名]退職所得の受給に関する申告(退職所得申告)|国税庁ホームページ

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_37.htm

【原則】「退職所得の受給に関する申告書」の提出がある場合

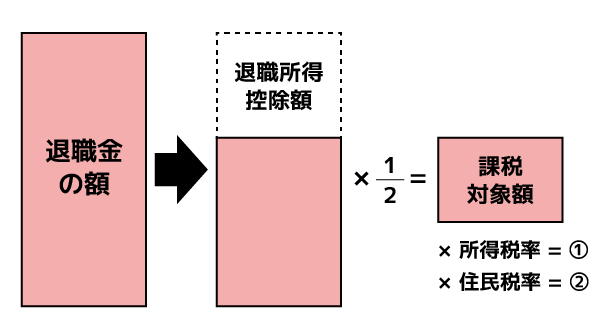

- 社員の勤続年数を算出する。(1年に満たない端数の月がある場合は、その端数を1年に切り上げます)

- 勤続年数に応じた退職所得控除額を下表1の計算式から求めます。

- 退職金の支給額から退職所得控除額を差し引く。

- 退職金の支給額から退職所得控除額を差し引いた額に「2分の1」を掛けます。この金額が、「課税退職所得金額」となります。

- 「課税退職所得金額」を下表2に当てはめて所得税額を計算します。

表1 退職所得控除額の計算

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×A(80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円×(A-20年) |

(注1)障害者になったことが直接の原因で退職した場合の退職所得控除額は、上記の方法により計算した額に、100万円を加えた金額となります。

(注2)前年以前に退職金を受け取ったことがあるときまたは同一年中に2カ所以上から退職金を受け取るときなどは、控除額の計算が異なる事があります。

表2 退職所得の源泉徴収税の計算

税額 ={(A)×(B)ー(C)}× 102.1%

※表が見切れている時は右にスクロールしてください。

| 課税退職所得金額(A)※1 | 所得税率(B) | 控除額(C) |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 税額={(A)×5% }×102.1% | ||

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 税額={(A)×10%-97,500円}×102.1% | ||

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 税額={(A)×20%-427,500円}×102.1% | ||

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 税額={(A)×23%-636,000円}×102.1% | ||

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 税額={(A)×33%-1,536,000円}×102.1% | ||

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 税額={(A)×40%-2,796,000円}×102.1% | ||

| 4,000万円超 | 45% | 4,796,000円 |

| 税額={(A)×45%-4,796,000円}×102.1% | ||

※1 課税退職所得金額(A)に1,000円未満の端数があるときは、これを切り捨てます。

例えば「課税退職所得金額」が700万円の場合には、求める税額は次のようになります。

(700万円×23%-636,000円)×102.1% =994,454万円

なお求めた税額に1円未満の端数があるときは、これを切り捨てます。

【例外1】「退職所得の受給に関する申告書」の提出がない場合

退職金の支給額に一律の所得税(20.42%)が課税されます。

提出されている場合と比べて所得税額が多くなります。この場合は、ご自分で確定申告を行い、清算することになります。

【例外2】死亡退職の場合

死亡後3年以内に支払が確定し、相続人などに支払われた場合は「相続税」の課税対象となります。このため、所得税は掛かりません。

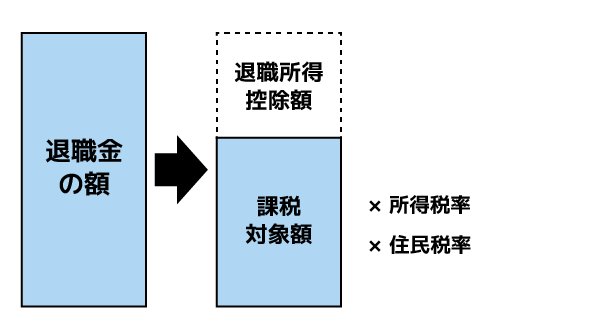

【例外3】勤続年数が5年以下の役員等の場合

勤続年数が5年以下の役員等を「特定役員等」といいます。この場合、退職金から退職所得控除額を差し引いた後、2分の1を掛けません。それ以外の計算方法は同様です。

【例外4】勤続年数が5年以下の役員等以外の場合

支払われた退職金額から退職所得控除額を控除した額が300万円を超える部分について、2分の1課税対象から除外し求めた退職所得金額を、上表2「退職所得の源泉徴収税の計算」に当てはめて所得税額を求めます。

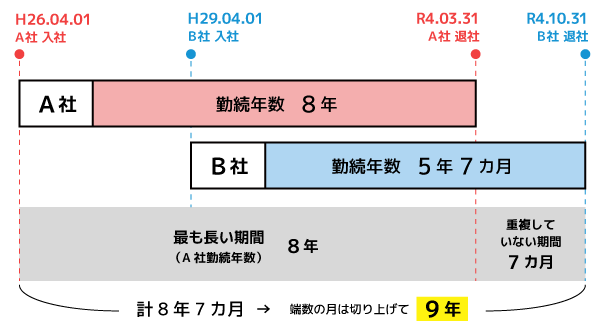

【例外5】同じ年に2カ所以上から退職金が支給される場合

この場合は、他社が支払った退職金も含めて源泉徴収税額を計算します。

勤続年数は、それぞれの勤続期間のうち最も長い期間により計算します。さらに、最も長い期間以外に重複していない勤続期間がある場合は、その期間を最も長い期間に加算して計算します。計算後、1年未満の端数の月がある場合は1年に切り上げます。

■勤続年数の計算例

以下の場合、勤続年数は8年7カ月(A社の8年+B社の7カ月)となり、1年未満の端数の月を切り上げ、9年となります。

1-②. 住民税の計算について

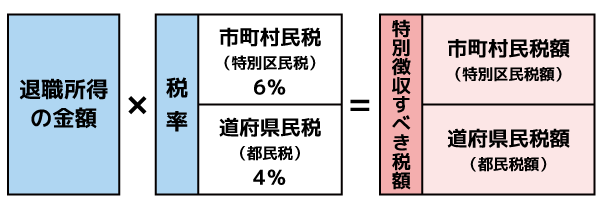

退職金からも住民税(市町村民税と道府県民税を合わせて)を下表にて算出し徴収します。

(注)所得税とは異なり、「退職所得の受給に関する申告書」を提出の有無にかかわらず徴収します。

■住民税額計算の流れ

(注意)

- 退職所得の金額(収入金額から退職所得控除額を差し引いた後の金額に2分の1を乗じて得た額)に、千円未満の端数がある場合は、千円未満の金額を切り捨てる(退職所得の金額は、1,000円単位)。

※勤続年数が5年以内の法人役員等については、この2分の1を乗じる措置を廃止した上で計算します。この2分の1を乗じる措置を廃止して計算する法人役員等とは、法人税法上の役員、国会議員・地方議会議員、国家公務員・地方公務員が対象となります。 - 特別徴収すべき税額(市町村民税額、道府県民税額)に、百円未満の端数がある場合は、それぞれ百円単位未満の端数を切り捨てる(特別徴収税額は100円単位)。

【参考URL】

■ 平成25年1月1日以降の退職所得に対する住民税の特別徴収について|総務省ホームページ

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/65871.html

■ 退職金と税|国税庁ホームページ

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/02_3.htm

2.退職金の源泉徴収票・特別徴収票と納付時期について

(1)退職金の源泉徴収票と特別徴収票の作成について

退職後1カ月以内に退職金を支給した社員へ交付が必要となります。

【参考URL】■[手続名]退職所得の源泉徴収票(同合計表)|国税庁ホームページ

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100052.htm

(2)提出先について

退職金を支払った方が役員である場合は、税務署と市区町村へ提出します。役員以外の社員は提出不要です。

(3)所得税・住民税の納付について

退職金を支払う際に控除した所得税と住民税は、支払った月の翌月10日までにそれぞれ税務署・市区町村へ納付します。

(注)所得税において、納期の特例(半年ごとに納付)を受けている場合は、特例の時期に納付します。

3.まとめ

退職金を支払った場合、「退職所得の受給に関する申告書」の提出の有無で計算方法が異なってきますのでご注意ください。また、所得税や住民税の徴収および納付が必要となります。

本人へは退職所得の源泉徴収票の交付も必要です。本人から提出された「退職所得の受給に関する申告書」は事業所にて保管いただく大切な書類となります。

■サービスのご紹介

退職金の計算は頻度も少なく、法改正などもあるため慣れるのが大変です。

企業の総合病院?シーエーシーグループ/TSCでは、経営者様のあらゆるニーズに各分野の専門家がワンストップサービスでお応えします。

退職金規定の作成、給与計算・年末調整・退職金の計算及び退職金明細書の発行、退職金の源泉徴収票の作成につきましては、コンサルティングサービス及び給与計算アウトソーシングを是非ご利用ください。

■給与計算|企業の総合病院?シーエーシーグループ

https://www.cacgr.co.jp/service/kyuyo-keisan/

■無料資料ダウンロード