特別な賞与支払時における所得税の計算方法

賞与にかかる所得税を計算する際、それぞれの従業員の状況によって計算式が異なり、企業の担当者を悩ませることが多々あります。ここでは、賞与にかかる源泉所得税の計算式をはじめ、源泉徴収税額表の見方や前月の給与がなかった場合の源泉徴収の計算方法など、イレギュラーなケースの計算方法について解説いたします。

目次

- 賞与計算の基本

– 賞与計算の確認

– 標準賞与額の決定

– 社会保険料等の控除

– 所得税の控除 - 賞与計算の注意点

– 退職する月に支払われる賞与

– 賞与支払月に40歳に到達する被保険者がいる

– 産前産後休業・育児休業期間中の賞与 - 前月の給与がない場合の所得税の計算方法

– 「給与所得の源泉徴収税額表(月額表)」の見方 - 前月給与の10倍を超える賞与の場合の所得税の計算方法

- 給与計算や社会保険のアウトソーシング

賞与計算の基本

まずは賞与計算の基本を確認しましょう。

賞与計算の確認

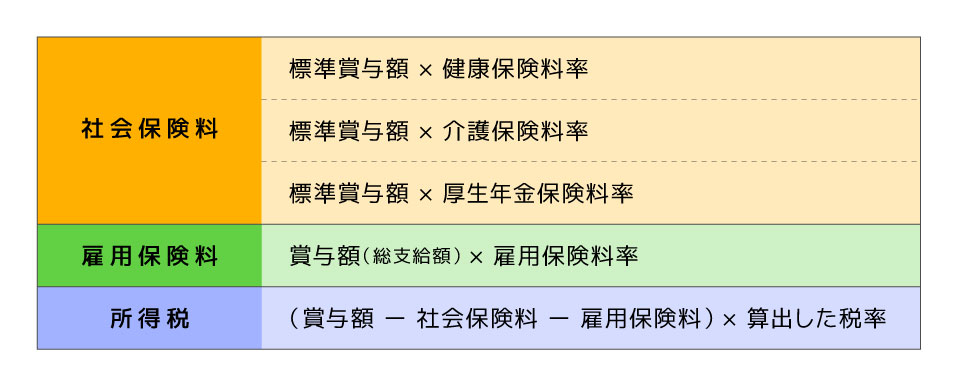

賞与を支給されるとき、賞与額から控除するものには、社会保険料(健康保険料・介護保険料・厚生年金保険料)、雇用保険料、所得税があり、計算方法はそれぞれ異なります。

標準賞与額の決定

会社が被保険者に支給する賞与額の1,000円未満を切り捨てた額を標準賞与額といいます。労働の対象として支払う賞与は、その名称を問いません。(例えば、決算賞与、期末賞与など)年間の支払回数が3回以下のものは、すべて標準賞与額の対象となります。

(例)

- 456,999円 ⇒ 標準賞与額は456千円

- 999円 ⇒ 標準賞与額は 0千円

社会保険料等の控除

社会保険料は標準賞与額をもとに、それぞれの保険料率を乗じますが、雇用保険料は賞与の総支給額(税引き前の金額)に対し、雇用保険料率を乗じます。

- 健康保険料率

健康保険料率は「都道府県毎の保険料額表」をご参照ください。

※全国健康保険協会(協会けんぽ)に加入されている会社は都道府県ごとに料率がことなりますので、ご注意ください。

健康保険組合に加入されている会社は各健康保険組合にご確認ください。 - 厚生年金保険料率

「保険料額表」をご参照ください。 - 雇用保険料率

「雇用保険料率について」をご参照ください。

所得税の控除

賞与の所得税を計算する際には、基本的には前月の給与を用いますが、この給与とは、前月の給与の総支給額から社会保険料等を控除した後の「課税対象額」のことをいいます。所得税の税率(算出率)は、前月の課税対象額と、税扶養親族等の数を「賞与に対する源泉徴収税額の算出率の表」に当てはめ、賞与の額から社会保険料等を控除した、賞与の課税対象額にその税率を乗じて所得税を計算します。

- 賞与に対する源泉徴収税額の算出率の表

「賞与に対する源泉徴収税額の算出率の表(令和5年分)」を参照ください。

※参照される際は対象年度にご注意ください

賞与計算の注意点

退職する月に支払われる賞与

退職日の翌日(資格喪失日)が属する月に支給される賞与は、社会保険料の対象とはなりません。ただし雇用保険料、所得税の対象にはなりますのでご注意ください。

賞与支払月に40歳に到達する被保険者の方がいらっしゃるとき

賞与支払月に40歳に到達(誕生日の前日)する被保険者へ支払う賞与からは、介護保険料を控除します。給与では、原則として、前月分の保険料を控除(翌月徴収)するため、40歳に到達した月に支払われる給与からは介護保険料は控除しません。

産前産後休業・育児休業期間中の賞与

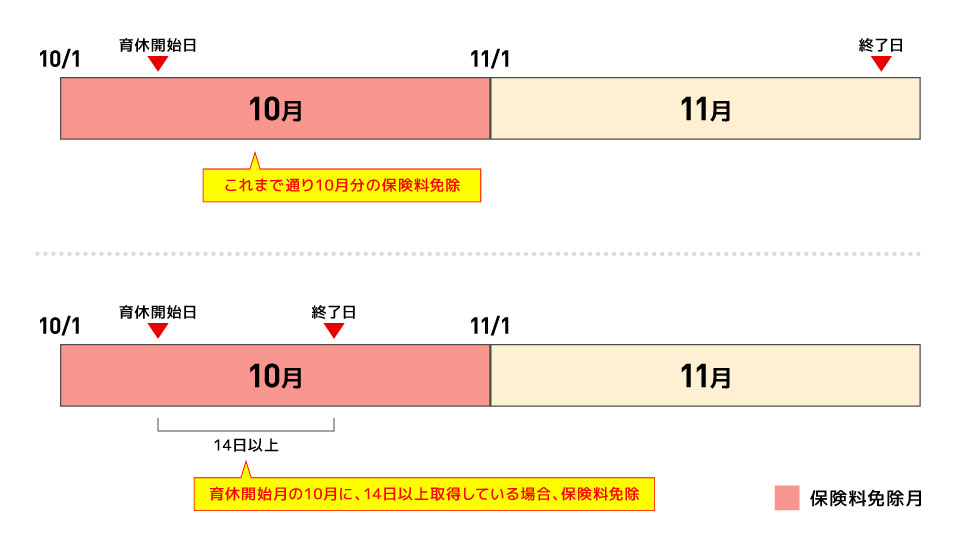

同月内に14日以上育児休業等を取得した場合も免除されます

これまでの保険料免除要件(育児休業等を開始した日の属する月から終了する日の翌日が属する月の前月まで)に加えて、育児休業等を開始した日の属する月内に、14日以上(休業期間中に就業予定日がある場合は、当該就業日を除く。また、土日等の休日も期間に含む)の育児休業等を取得した場合も、当該月の月額保険料が免除されます。

月額保険料の免除

(例)

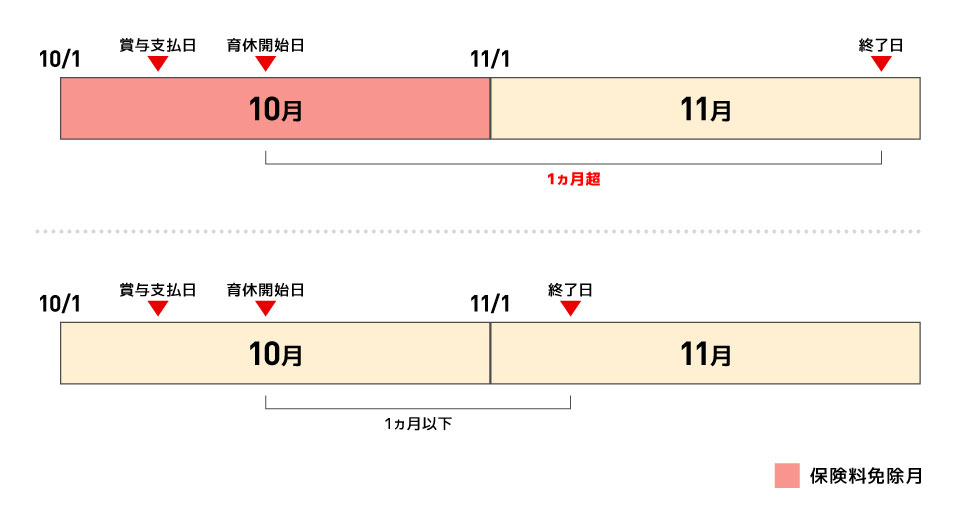

賞与保険料の免除要件が変わります

賞与保険料は、賞与を支払った月の末日を含んだ連続した1ヵ月を超える育児休業等を取得した場合に免除されます。1ヵ月を超えるかは暦日で判断し、土日等の休日も期間に含みます。

賞与保険料の免除

(例)

※育児休業等期間中の社会保険料免除要件が見直されます。|年金事務所ホームページ参照

それでは、基本的な賞与の計算方法をご確認いただきましたので、特別な賞与支払時の所得税計算方法を確認していきましょう。

前月の給与がない場合の所得税の計算方法

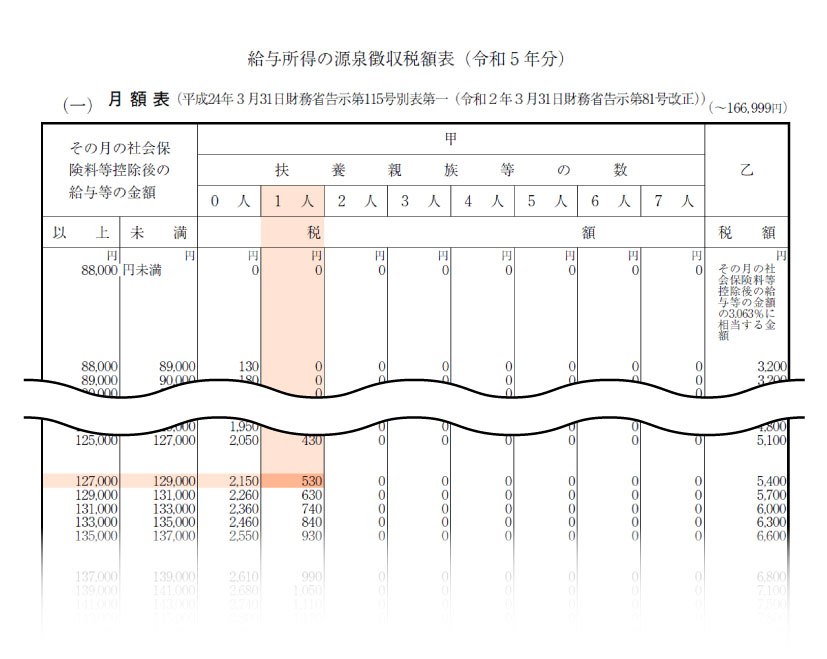

一般的には、私傷病による欠勤で前月の給与がない場合や、ご入社されて間もない方に賞与を支給される場合が考えられます。この場合は、「賞与に対する源泉徴収税額の算出率の表」ではなく、「給与所得の源泉徴収税額表(月額表)」を用いて計算します。

前月給与がない場合の計算式

- (賞与から社会保険料等を差し引いた金額)÷6(または「12」)

- 上記(1)の金額を「月額表」に当てはめて税額を求める。

- 上記(2)の税額×6(または「12」)

この金額が賞与から源泉徴収する税額になります。

賞与の計算期間が6ヵ月を超える場合には、上記計算式の「12」を使って計算します。

- 月額表

「令和5年分 源泉徴収税額表」を参照ください。

※参照される際は対象年度にご注意ください

※No.2523 賞与に対する源泉徴収|国税庁ホームページ参照

実際に、具体例を見てみましょう。

具体例

- 賞与の金額(社会保険料等控除後、使用期間6ヵ月):769,300円

- 扶養親族等の数:1人

- 上記(1)769,300円÷6=128,216円(1円未満の端数切捨て)

- 月額表の甲欄で、上記「A」の128,216円について扶養親族の数1人の場合の税額は530円

- 上記「B」の530円×6=3,180円(賞与に対する税額)

※No.2523 賞与に対する源泉徴収|国税庁ホームページ参照

前月給与の10倍を超える賞与の場合の所得税の計算方法

賞与の額(社会保険料等を控除した後の金額)が前月の給与(給与の額から社会保険料等を控除した後の課税対象額)の額の10倍に相当する金額を超える場合にも、「給与所得の源泉徴収税額表(月額表)を用いて計算します。

前月給与の10倍を超える賞与の場合の計算式

- (賞与から社会保険料等を差し引いた金額)÷6(または「12」)

- 上記(1)+(前月の給与から社会保険料等を差し引いた金額)

- 上記(2)の金額を月額表に当てはめて税額を求める。

- 上記(3)の税額-(前月の給与に対する源泉徴収税額)

- 上記(4)の税額×6(または「12」)

この金額から源泉徴収する税額になります。

賞与の計算期間が6ヵ月を超える場合には、上記算式の「12」を使って計算します。

実際に具体例を見てみましょう。

具体例

- 前月中の給与の金額(社会保険料等控除額):166,531円

- 賞与の金額(社会保険料等控除後、計算期間6ヵ月):1,668,062円

- 扶養親族等の数:1人

- 上記(2)1,668,062円÷6=278,010円(1円未満の端数切捨て)

- 上記「A」:278,010円+上記(1):166,531円=444,541円

- 月額表の甲欄で、上記「B」の444,541円について扶養親族等の数1人の場合の税額は16,950円

- 月額表の甲欄で、上記(1)の166,531円について扶養親族等の数1人の場合の税額は1,930円

- (上記「C」:16,950円-上記「D」:-1,930円)×6=90,120円(賞与に対する税額)

給与計算や社会保険のアウトソーシング

賞与計算は頻度も少なく、特別な賞与支払時においては、所得税の計算も大変です。また、社会保険料につきましても、賞与計算時における健康保険・厚生年金保険料の上限等もあり手続きが煩雑です。

給与計算や社会保険料をお任せいただければ、複雑な賞与計算時もご安心いただけますし、毎月の給与計算、年末調整処理と1年間を通して一貫してサポートさせていただくことが可能です。

■サービスのご紹介

企業の総合病院?シーエーシーグループ/TSCでは、経営者様のあらゆるニーズに各分野の専門家がワンストップサービスでお応えします。

賃金(賞与)規定、就業規則の作成はアドバイザリー事業部へ、給与計算・年末調整・退職金の計算及び退職金明細書の発行、退職金の源泉徴収票の作成につきましては、給与計算アウトソーシングを是非ご利用ください。

■人事・労務コンサルティング|企業の総合病院?シーエーシーグループ

https://www.cacgr.co.jp/service/consult/

■給与計算|企業の総合病院?シーエーシーグループ

https://www.cacgr.co.jp/service/kyuyo-keisan/

■無料資料ダウンロード