相続と生命保険金

※こちらの情報は2023年5月時点のものです

Q.

先日、夫が亡くなりました。子どもは2人います。

夫は、生前、契約者・被保険者を夫、私を受取人とする生命保険契約に入ってくれていました。夫の死亡により、保険金は全額私が受取ることはできるのでしょうか。

A.

生命保険金は死亡を原因として発生するという点では相続と同じ構造をもちますが、生命保険契約を保険会社と締結し、受取人が個別に定められているという点では相続とは異なります。しかし、被相続人(本件は夫)が保険契約者、受取人が相続人である場合は、受取人の受け取る生命保険金は被相続人=保険契約者が財産的な出捐(しゅつえん)をしてきたことから、相続と深いつながりをもちます。

保険金と相続の問題は、受取人が誰であるのかによって結論が違ってきます。

基本的には、次の4通りが考えられます。

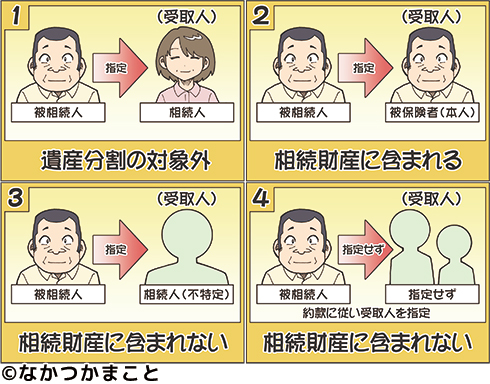

- 被相続人が受取人として相続人中の誰かを指定した場合(本件では妻)

- 被保険者、つまり保険がかけられている本人を受取人とした場合

- 被相続人が受取人を単に相続人としていたり、「保険期間満了の場合は被保険者、被保険者死亡の場合はその相続人」と定めている場合

- 被相続人自らが被保険者となり、しかも受取人を指定しなかった場合

- の場合は、保険金は保険契約の効果として発生しますので、そこに指定された保険金受取人が直接取得する固有の財産となります。したがって、遺産分割の対象とはなりません。

- の場合は、生命保険金は相続財産に含まれることになります。

- の場合は、被相続人が自ら被保険者となり、受取人を「被保険者(つまり被相続人自身)または相続人」とした場合は、その相続人の固有財産となり、相続財産(遺産)には含まれないことになります。相続人が複数いる場合には、共同相続人はそれぞれ各自の法定相続分に応じて、生命保険金請求権を取得するものと考えられています。

- の場合は、保険契約約款にしたがって決まります。

例えば、約款で配偶者を第一順位の受取人とする規定があれば、生命保険金は配偶者に支払われることになり、それは相続財産ではなく、配偶者の固有財産となります。

約款で受取人が特定されず、「被保険者の相続人に支払う」と規定されていた場合には、その生命保険金は、その相続人の固有財産となります。相続人が複数いる場合には、それぞれの相続分に応じて、各共同相続人の固有財産となり、やはり相続財産には含まれません。

- の場合など生命保険金が相続財産ではないといっても、金額が高額な場合などでは、公平の観点から、特別受益と判断されることがあります。また、税務上は、みなし相続財産として扱われます。

■サービスのご紹介

企業の総合病院?シーエーシーグループ/TSCでは、経営者様のあらゆるニーズに各分野の専門家がワンストップサービスでお応えします。

人事・労務・経理等のアウトソーシングを是非ご利用ください。

■企業の総合病院?シーエーシーグループ

https://www.cacgr.co.jp/

■無料資料ダウンロード

.png)