「法定相続情報証明制度」についてご存知ですか?

※こちらの情報は2021年11月時点のものです

前回は、相続税のあらましについてご説明しましたが、今回は相続手続の入り口で必要となる書類について、便利な方法をご説明したいと思います。

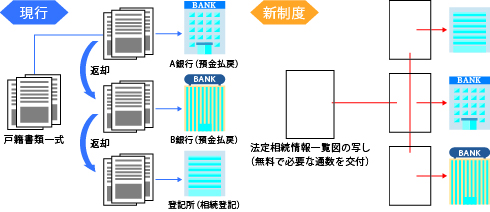

相続が発生すると、亡くなられた被相続人が持っていた預貯金口座の解約、有価証券の名義変更や売却、不動産の名義変更などの手続をしなければなりませんが、そのためには相続人間の遺産分割協議が調うだけでなく、相続関係を証明するための戸籍謄本や除籍謄本、相続人の戸籍謄本、住民票などたくさんの書類が必要になります。さらに、これらの書類をすべて用意しても、郵便局や銀行、証券会社、法務局などの窓口ごとにそれらの書類の原本を提出し、確認してもらう必要があり、現実に解約や名義変更ができるまでに多くの時間がかかっていました。この問題を解消するために平成29年5月から「法定相続証明制度」という便利な制度が始まりました。

これは、法務局に相続関係を証明するための戸籍謄本等の書類一式を提出し、亡くなった被相続人の「法定相続情報一覧図」の保管を申し出ることにより、法務局が保管していることを証明する「法定相続情報一覧図の写し」を交付(無料)してもらうという制度になります。この書類を交付してもらえると、相続手続をしなければならない金融機関や法務局の窓口が複数ある場合でも、必要な枚数の「法定相続情報一覧図の写し」を交付してもらうことにより、同時に相続手続を進めることが可能となります。

イメージとしては、次の図のようになります(参考:法務局ホームページより)

次に、「法定相続情報一覧図の写し」を交付してもらうために提出しなければならない書類としては、下記のようなものが必要となります。

これらの書類は、「法定相続情報一覧図の写し」を利用しない場合には、それらの原本を金融機関等の窓口に提出することが求められるものです。

- 被相続人が生まれてから亡くなるまでの連続した戸籍謄本、除籍謄本類

これらの書類は、被相続人の本籍地や転籍前の本籍地の市役所等で入手します。 - 被相続人の戸籍の附票の除票または戸籍の記載のある住民票の除票

戸籍の附票の除票は被相続人の本籍地、住民票の除票は住民登録地の各市役所等で入手します。この書類が必要になるのは、多くの場合に本籍と住所が一致しないためで、最後の住所を確認する必要があるからです。なお、金融機関の届出住所や不動産登記の住所が以前の住所になっている場合には、「法定相続情報一覧図の写し」以外に別途に戸籍の附票の除票や以前の住所地の住民票の除票の提出を、金融機関等の窓口で求められることになります。 - すべての法定相続人の戸籍謄本又は抄本

各相続人の本籍地の市役所等で入手します。 - すべての法定相続人の戸籍の附票または戸籍の記載のある住民票

戸籍の附票は各相続人の本籍地、住民票は住民登録地の市役所等で入手します。これは、法定相続情報一覧図の作成に必ずしも要るものではありませんが、各相続人の住所を「法定相続情報一覧図の写し」に記載してもらった方が便利ですので、提出をお勧めします。

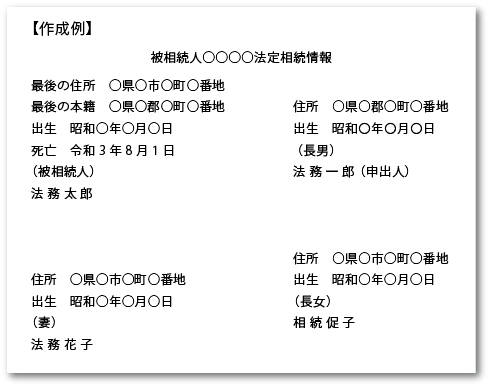

以上の①~④の書類と一緒に、次のような法定相続情報一覧図を作成し、申出書とともに法務局に提出します。

必要となる「法定相続情報一覧図の写し」の枚数は、申出書にあらかじめ記載しておき、法務局の確認を受けたうえで、必要な枚数を交付してもらいます。なお、保管・交付の申出ができる法務局は、被相続人の本籍地、最後の住所地、被相続人名義の不動産所在地または申出人(相続人)の住所地のいずれかを管轄する法務局となります。また、法務局における保管期間は5年とされており、その期間中であれば再交付を求めることもできますが、当面の間は一覧図の保管等の申出手続をした本人が求めた場合に限ることになっています。