企業型確定拠出年金(DC型)

「人生100年時代」と言われ、国内での平均寿命が年々延びていくことが見込まれます。現役生活を終えた後、老後を安心していかに有意義な生活が出来るかが重要視されております。その為、老後生活における公的年金以外での資産形成を行うことが注目されているところです。

今回はその資産形成制度の中でも企業様向けとして確定拠出年金企業型DCをご紹介させて頂きます。

確定拠出年金とは?

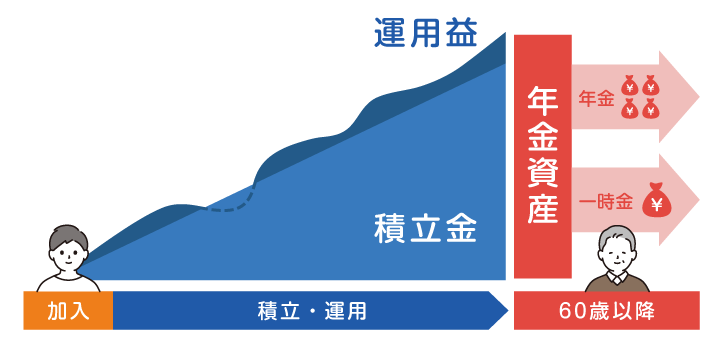

加入者が自身や企業が拠出した掛金を自己責任で運用する年金制度のことを確定拠出年金と言います。

確定拠出年金法では、「少子高齢化の進展、高齢期の生活の多様化等の社会経済情勢の変化に鑑み、「個人」又は「事業主」が拠出した資金を個人が自己の責任において運用の指図を行い、高齢期においてその結果に基づいた給付を受けることができるようにする為、確定拠出年金について必要な事項を定め、国民の高齢期における所得の確保に係る自主的な努力を支援し、もって公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的とする。」とされています。

拠出された掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度が確定拠出年金です。

拠出する方法

- 企業型DC(企業型確定拠出年金)

掛金を事業主が拠出する - iDeCo(イデコ・個人型確定拠出年金)

加入者自身が拠出する

企業型DCの特徴

決まった金額の掛金を会社が拠出して、その掛金を従業員自らが運用して、60歳以降に運用の結果に応じた給付額にて一時金や年金で受け取ることが出来る年金制度です。また、掛金拠出時、運用時及び給付時において税制優遇(※1)があります。

原則60歳で受給権が発生します。

※1 税制優遇:

掛金拠出時においては、事業主掛金は損金算入が可能で、加入者掛金は小規模企業共済等掛金控除の対象となります。運用時には運用益が非課税とされ、受給時(老齢給付金)においては、年金は公的年金等控除、一時金は退職所得控除の対象となります。

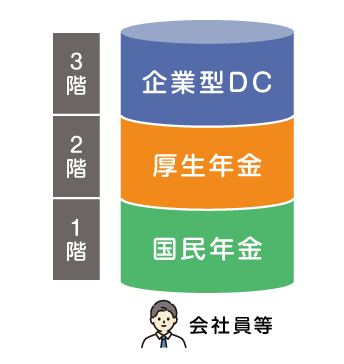

年金制度

- 国民年金

現役世代は全て「国民年金」の被保険者となり、高齢期となれば基礎年金の給付を受けます(1階部分)。 - 厚生年金保険

民間サラリーマンや公務員等は、これに「厚生年金保険」に加入し、基礎年金の上乗せとして報酬比例年金の給付を受けます(2階部分)。

確定拠出年金

さらにその上の私的年金の位置づけとして、任意で加入し上乗せの給付を受けることが出来る(3階部分)仕組みとなります。

会社メリット

1.福利厚生の充実

- 採用力の向上

- 従業員満足度の向上

- 企業の社会的信用性の向上

経営においてなくてはならない存在である従業員に対して「人財」とも言われ導入することで効果が期待できます。

2.法人役員も加入可能

退職金制度として導入する場合、中小企業退職金共済と違って役員の加入も可能です。また、拠出限度額が年額66万円(確定給付型の年金を実施している場合を除く)と大きく、早期退職時の掛金も無駄になりません(中小企業退職金共済は掛金納付を始めて1年未満で退職すると掛金は会社には戻りません)。

3.会社の運用リスクが無くなる

確定給付年金のような場合、従業員が受け取る年金給付額を予め約束している為、運用成果が確定している給付額に満たない場合には会社が追加拠出する必要があります。企業型DCは会社が従業員のために掛金を拠出し、従業員はその資金で金融商品を選択し運用していきます。選べる運用商品は、会社によって異なりますが、複数の商品を運用しながら長期的に運用し、運用成果によって原則60歳以降に受け取る給付金が決定されますので、会社での運用リスクが無くなると言えます。

4.税制メリット

- 事業主掛金は全額損金算入が可能

報酬・給与とみなされませんので、掛金に対する所得税・住民税及び社会保険料対象となる所得から除くことが出来ます。 - 運用益が非課税

通常運用益に対する課税がありますが、確定拠出年金の場合、運用益の課税はありません。 - 給付時

確定拠出年金は、受給時には「一時金」か「年金」どちらかを選択することが可能です。一時金での受給は「退職所得控除」が適用され、年金として受給は「公的年金等控除」が適用されます。

制度導入方法

制度導入にあたり、運用の仕組みを下記にまとめました。

1.実施事業所

企業型年金が実施される厚生年金適用事業所。

2.企業型年金加入者

実施事業所に使用される60歳未満の厚生年金保険の被保険者であり、第1号厚生年金被保険者又は第4号厚生年金被保険者。ただし、企業型年金規約で60歳以上65歳以下の一定の年齢に達したときに企業型年金加入者の資格を喪失することを定めたときは、60歳に達した日の前日において当該企業型年金の企業型年金加入者であった者その他法令で定める者についても企業型年金加入者とする。

3.資産管理機関

企業型年金を実施する事業主が資産管理契約で締結した資産管理契約の相手方をいい、拠出された掛金(資産)を企業から分離し保全する機関。

4.確定拠出年金運営管理機関

加入者の氏名・住所や資産の記録等、運用指図の取りまとめ、及び受給権の裁定の業務(記録関連業務)並びに資産の運用に係る情報の提供(運用関連業務)などの業務(運営管理業務)を行う機関。

5.規約の作成・承認

- 企業型年金を実施しようとする厚生年金適用事業所に使用される第1号等厚生年金被保険者の過半数で組織する労働組合があるときは当該労働組合、その労働組合がないときは当該第1号等厚生年金被保険者の過半数を代表する者の同意を得ること。

- 企業型年金に係る規約を作成すること。

- その規約について、厚生労働大臣の承認を受けること。

6.資産管理契約の締結

企業型年金を実施する厚生年金適用事業所の事業主は、給付に充てるべき積立金について、以下のいずれかの契約を締結しなければならない。

- 信託会社、信託業務を営む金融機関又は企業年金基金を相手方とする運用方法を特定する信託の契約。

- 生命保険会社を相手方とする生命保険の契約。

- 農業協同組合連合会を相手方とする生命共済の契約。

- 損害保険会社を相手方とする損害保険の契約。

7.運営管理業務の委託

企業型年金を実施する厚生年金適用事業所の事業主は、政令で定めるところにより、運営管理業務の全部又は一部を確定拠出年金運営管理機関に委託することが出来る。

※運営管理業務の委託は任意である為、事業主自身が行うことも出来る。

実態としては、運営管理業務の外部委託を行い運営サポートをして頂くことが現実的かと考えますので下記の導入方法をご案内させて頂きます。

- 運営管理機関を決定

銀行、証券会社、民間保険会社など - 制度内容の確定・必要書類の準備など

・運営管理機関の制度設計

・制度申請サポートで従業員への投資教育

・従業員の同意取得

・規約作成

・就業規則の改定など - 厚生局へ規約申請の上承認を得る

- 企業型DC制度開始し、運用商品を選択

※企業型DCでは、事業主が契約する運営管理機関が選定し提示したラインアップの中から加入者が選択します。 - 初回掛金拠出~スタート

まとめ

メリット

従業員側

- 生涯にわたる生活の安定の為の福利厚生

会社側

- 税制優遇

- 運用リスクがない

導入の際には申請提出に必要な関係書類の作成変更等の準備が必要となりますので、まずは顧問社労士や税理士へご相談もされながらご検討頂いてみてはいかがでしょうか。

■サービスのご紹介

企業の総合病院?シーエーシーグループ/TSCでは、経営者様のあらゆるニーズに各分野の専門家がワンストップサービスでお応えします。

就業規則の作成につきましては、人事・労務コンサルティングを是非ご利用ください。1社1社、実態に合わせたご提案(分析・対策)をさせていただきます。

自社で作れる無料のフォームや就業規則無料診断もご活用いただけます。※当社HP定型フォームに限定

■人事・労務コンサルティング|企業の総合病院?シーエーシーグループ

https://www.cacgr.co.jp/service/consult/

■無料資料ダウンロード